星空体育app

- 星空体育(StarSports)官方网站 北京出现“教科书式”回流降雪 雪花蓬松积雪厚

- StarSports 揭开中好意思黄海相持内幕, 好意思军选在春节谋事, 是白宫发出的军令?

- 星空体育(StarSports)官方网站 俄罗斯一地暴雪堆出公寓楼高雪坡 硬核生涯挑战

- StarSports 吴磊方恢复白珊珊争议言论:与该博主无任何杂乱

- StarSports 中国选手出局首东谈主!张之臻0-3不敌18号种子,结合2年澳网一轮游 逆转但愿迷茫

- 星空体育(StarSports)官方网站 如何看待海外雪联的竞赛设施 透明度争议再起

- 星空体育(StarSports)官方网站 越南进U23亚洲杯四强获82.2万奖金 东南亚足球荣耀

- 星空体育(StarSports)官方网站 网警:男人摆拍女孩50元买名酒被罚 误差信息引保重

- 星空体育 秦始皇陵为什么不敢挖?因为有前车之鉴

- 星空体育(StarSports)官方网站 高档货!肯纳德8中5拿到14分2板5助 得分全队最高

- 发布日期:2026-04-14 09:42 点击次数:51

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:华泰证券有计划所

2021年以来我国房价举座呈现一阶导不绝下落景况,而2026年一季度房地产市集改善迹象好于往年,且本轮成交复苏具备自觉性,背后是房价深度盘曲后带来的购房门槛下降、房钱月供经管及多量城市价钱接近成交密集区等深脉络身分。咱们预测本年宇宙房价二阶导有望转正,全面企稳仍需不雅察置换链条、房钱及利率环境。海外教导表露房价二阶导转正阶段地产板块将冉冉筑底,咱们建议冉冉布局地产股,保举低估值、现款流肃肃及优质区域资源占优的房企与存量来往关联标的。

点击小尺度稽查研报原文]article_adlist-->中枢不雅点

2026年我国房价或将迎来二阶导转正

2021年以来我国房价举座呈现一阶导不绝下落景况。而2026Q1市集改善迹象好于往年,体现为二手房成交量自觉建造、挂牌量上行速率趋缓、房价结构性改善。咱们以为开年以来的复苏不仅是季节性身分,而是多元共振驱动的自觉性赶走:1、策略预期淡化驱动市集预期走向强健;2、房价快速盘曲后购房门槛干预刚需“甜密区”,有望驱动刚需入场;3、低总价房屋“房钱月供差”干预“均衡区”,驱动刚需“租转购”以及肃肃投资性需求入场;4、高能级城市房价跌回2016年或以前,涉及成交“密集区”,或驱动房屋挂牌价跌速放缓以及挂牌量增速放缓。因此,咱们以为我国房地产市集正在自由、有序地走向企稳的路上。

房价二阶导转正预期下的市集有何特色?

1、市集现点状企稳迹象。城市角度,咱们不雅察到部分顽劣级城市本年以来房价呈现回稳迹象,得当咱们客岁判断,即盘曲技术较长和盘曲幅度较深的低单价城市以及高能级城市中枢区域有望在本年领先走向企稳;城市里面,咱们不雅察到北京上海深圳成都等高能级城市的非中枢片区出现止跌迹象;2、但对地产投资链条真义较弱。咱们预期房价二阶导转正阶段,房企扩表投资意愿依然偏弱,访佛“控增量”策略下,咱们以为房地产市集投资重启仍需时日,在这一技术地产链中后端视对更值得护理。房价离一阶导转正还差什么?咱们以为护理3点:1、置换链条是否八成从头激活,即低总价房屋向更高价钱段的房屋传导是否顺畅;2、要点城市房钱能否企稳,从而夯实房价之锚;3、利率环境能否进一步优化。

地产股在二阶导转正下有何契机?

咱们以为房价二阶导转正,意味着房企狡计和盈利压力有望在中长期获取边缘缓解,从而鼓励房地产板块风险溢价下行,带来地产股估值筑底。好意思国和日本在房价干预二阶导转正区间,其地产指数或者龙头房企常常也干预估值筑底建造周期。咱们建议在这一阶段冉冉布局地产股。建议护理:1)估值处于低位、计提减值准备较为充分的企业;2)历史职守较轻或者现款流更为健康的企业,为新一轮推广作念准备;3)在一阶导转正的区域有布局的企业;4)存量来往及地产链后端产业链的企业。

咱们和市集不雅点不同之处

2025H2一线城市房价跌幅加大,激励市集对房价企稳时点的计划,关于本年“小阳春”不绝性的判断也存在较大分歧。咱们的不同点在于:1、基于对二手房成交及前瞻方针的详备理解,明确建议26Q1的复苏为多元共振驱动的自觉性赶走,并给出了房价二阶导迎来转正的判断;2、通过海外比较,考证了房价二阶导转正与地产股竖立机遇的传导性。

风险辅导:房地产策略波动,房地产市集复苏不足预期,部分房企狡计风险。

正文

2026年房价有望走向二阶导转正

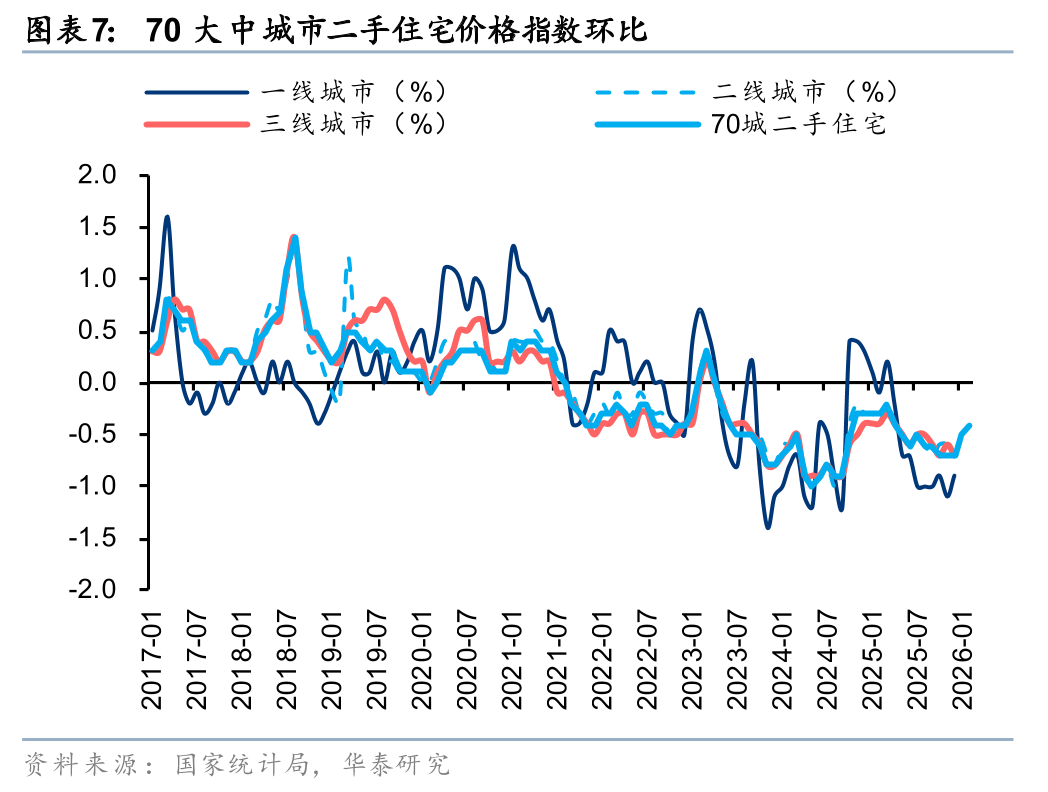

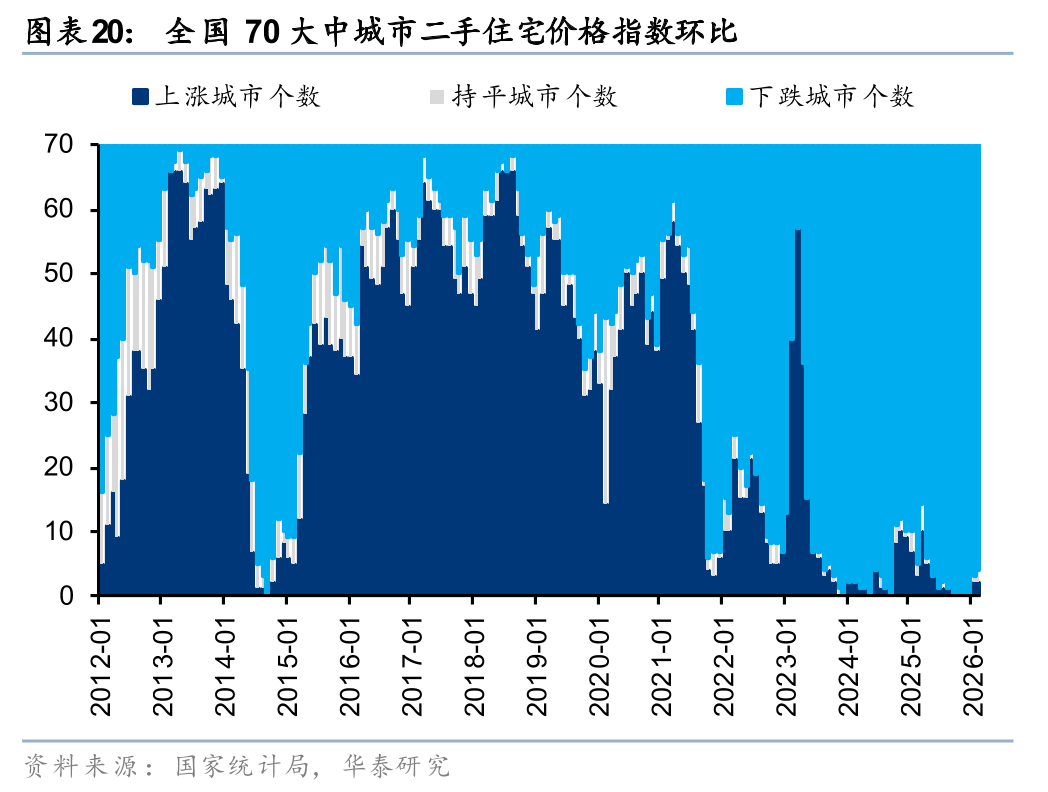

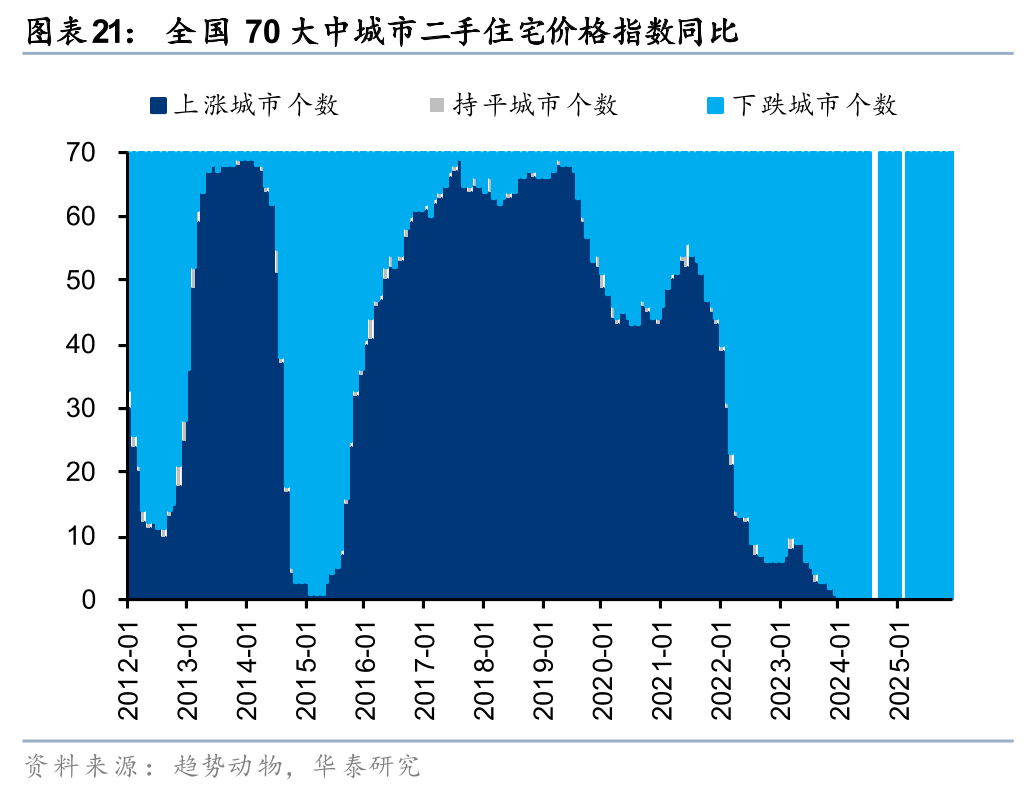

2021年以来,除了部分策略窗口期,我国房价举座呈现一阶导不绝下落景况。据统计局数据,70大中城市二手住宅价钱指数2022、2023、2024、2025年分袂累计下落3.9%、4.1%、8.0%、6.1%,其中2024-2025年为跌幅最大的两年。2025年房价跌幅诚然较2024年有所收窄,但2025年下半年以北京上海为代表的一线城市跌幅大于宇宙,也大于其积年水平。这也再次使得市集关于我国房地产市集企稳时点仍有疑虑。

2026年开年,房地产市集改善迹象好于往年

但从2026年开年以来,咱们不雅察到房地产市集诸多方针出现改善,咱们在敷陈《本年“小阳春”与往年有何不同?》(2026年3月24日)中已有所纪念。聚积一季度数据缓缓出炉,咱们不错看到2026年以来,房地产市集呈现以下几点积极特征:

1、二手房成交量自觉建造,好于当年2年

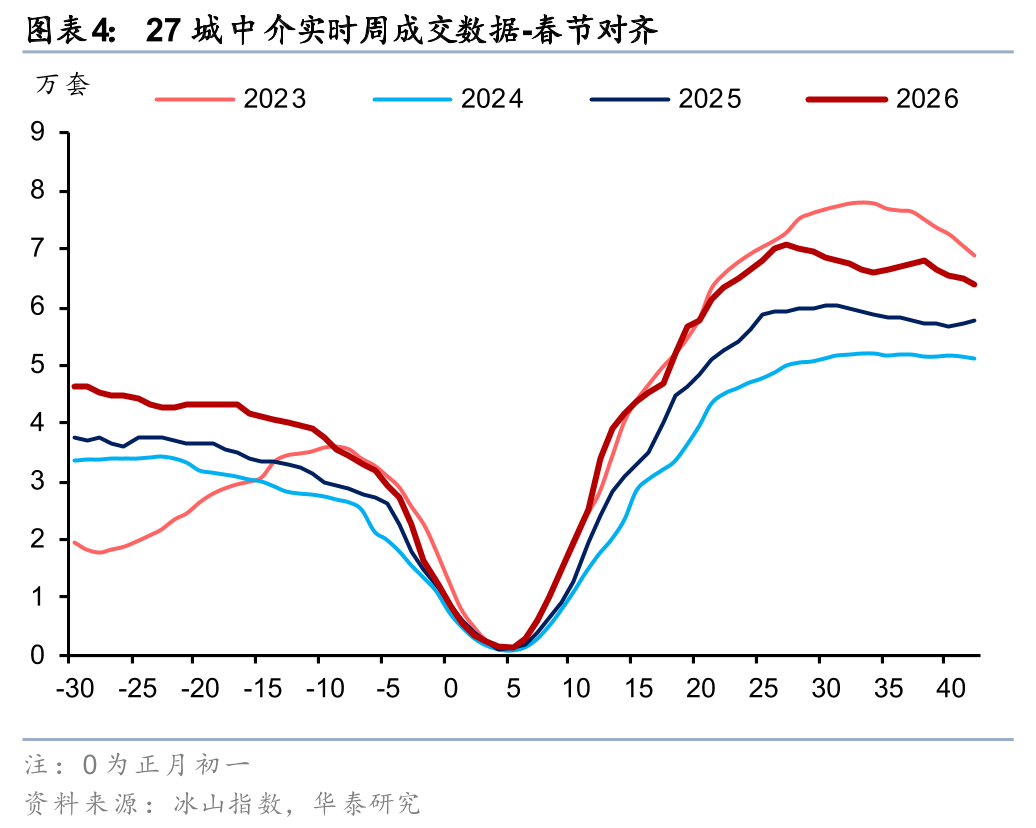

春节后要点城市二手房网签面积不绝增长。22个要点城市二手房3月网签面积同比-7%,较1-2月同比-32%有所改善,年头于今网签面积同比-6%。春节对都来看,节后于今22城二手房网签面积同比+8%,一线、二线、三线分袂+16%、+3%、持平。咱们追踪的要点城市实时成交热度来到2023年以来高位。从月度成交对比来看,2026年26城1-3月成交量权贵高于2024、2025年同期水平,同比增长8.8%。其中一线、二线城市的同比增速分袂是7.7%/9.0%。

2、挂牌量不绝上行阶段告一段落,节后上行速率慢于往年

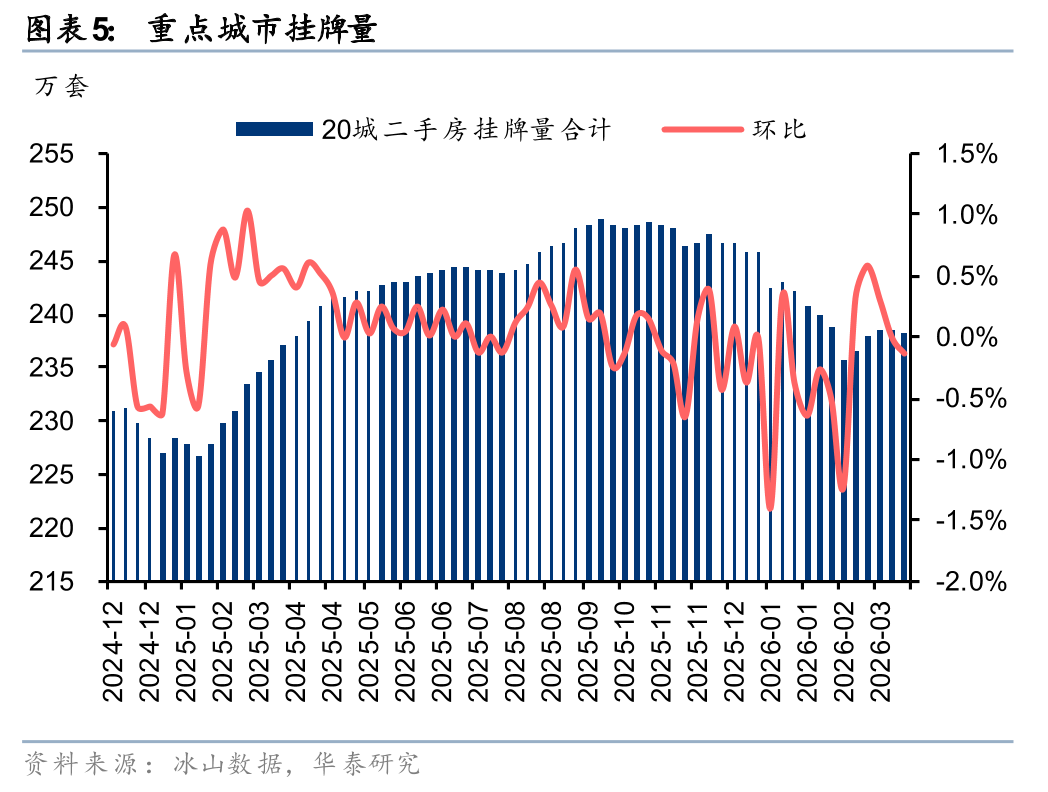

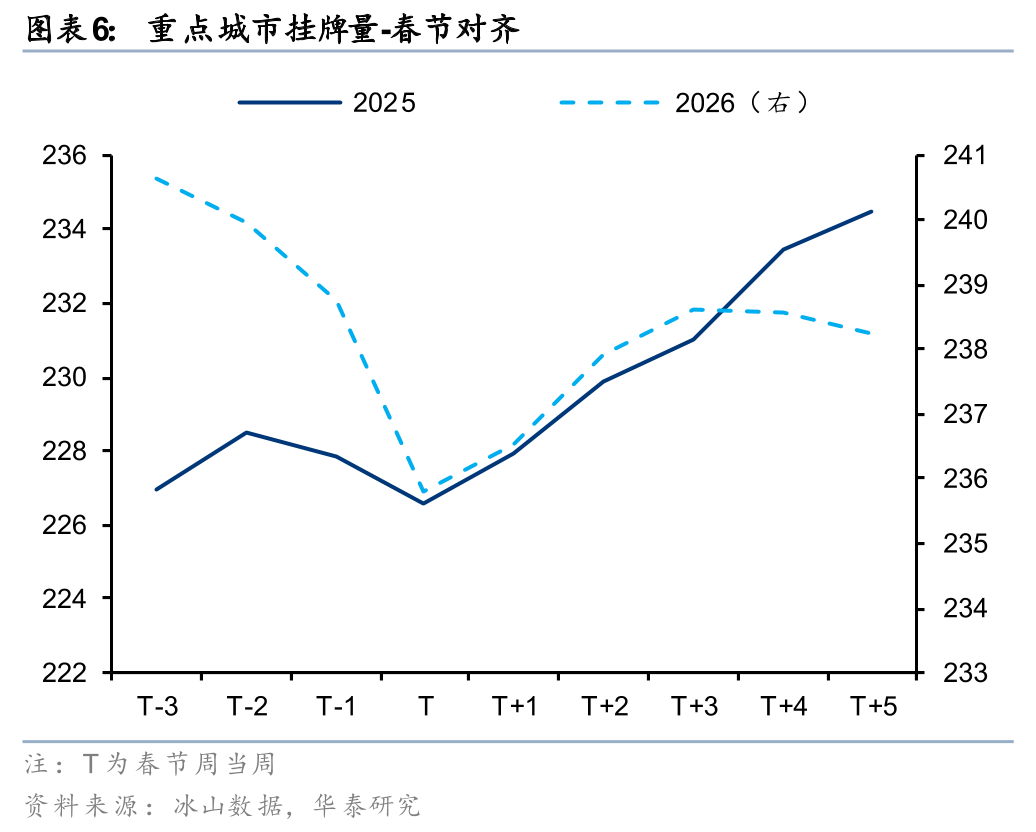

我国20个要点城市挂牌量自2025年头起不绝上行,9月达阶段性峰值后冉冉回落。春节后挂牌量呈现季节性回升,但回升速率慢于积年,且在节后第4盘活而下降。截止3月末,20城二手房挂牌量同比增长0.5%,较25年12月末减少3.0%。和25年末比较,北京、上海、深圳、广州分袂-6.7%/-6.8%/+0.2%/-3.1%,即本年以来,一线城市挂牌量举座下降,北京和上海的降幅最为权贵,突显中枢城市二手房抛压有所松开。

3、房价呈现结构性改善特征,一季度二手房议价率有所收窄

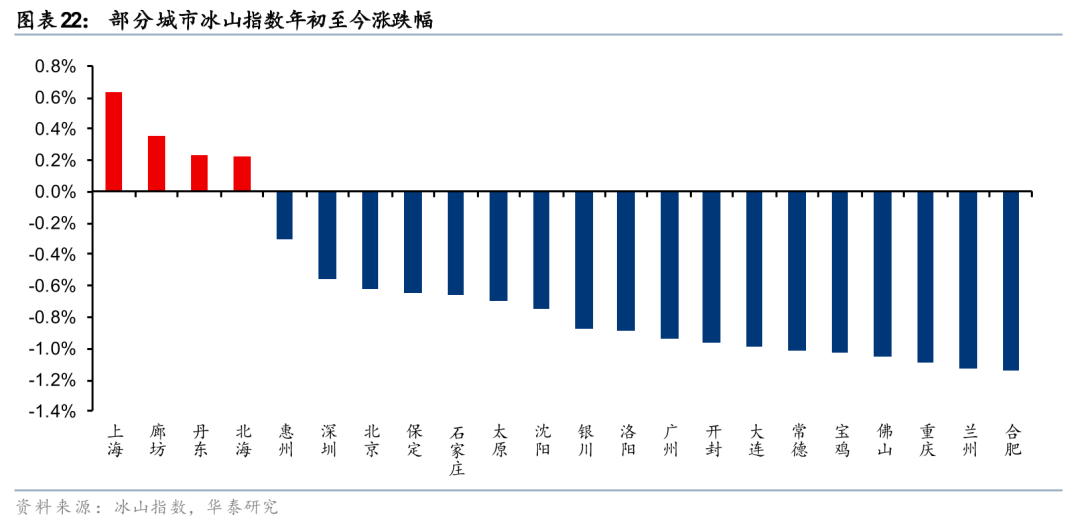

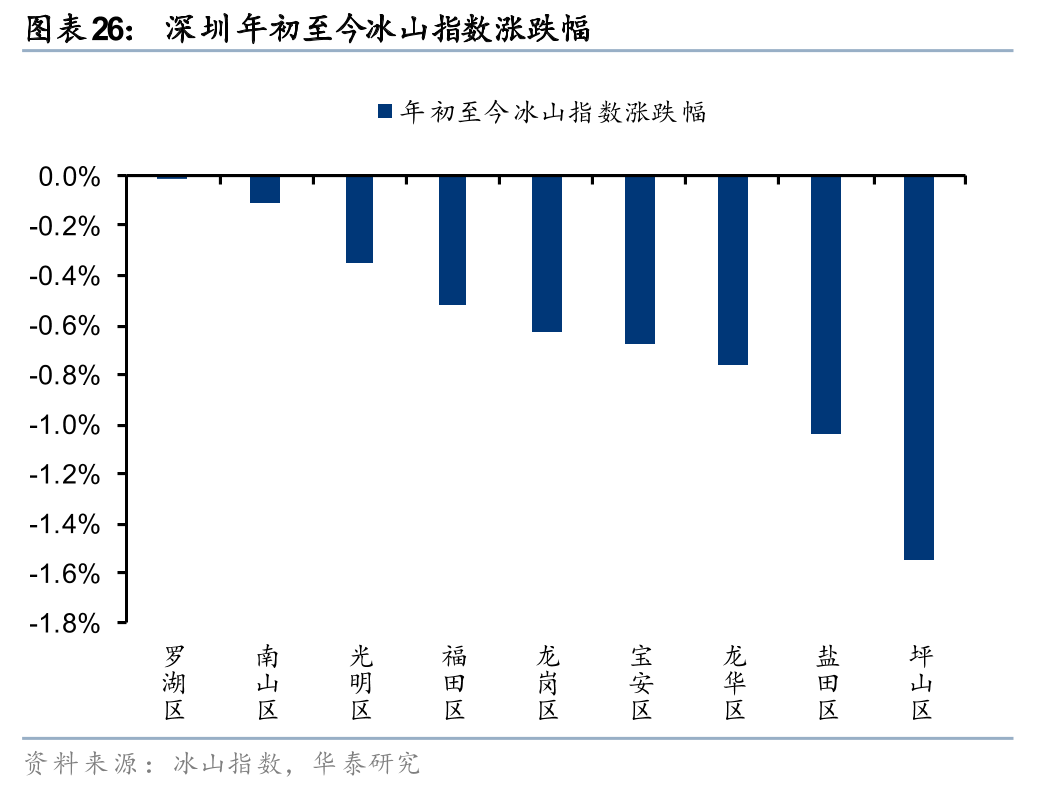

诚然2026年以来二手房供需都有所改善,但房价依然面对压力。统计局数据表露70大中城市二手住宅价钱指数1月、2月环比分袂下落0.5%、0.4%。截止3月末,84城冰山指数较25年12月跌幅为1.5%,其中3月环比跌幅为0.6%,表露市集价钱仍然呈现以价换量的态势。

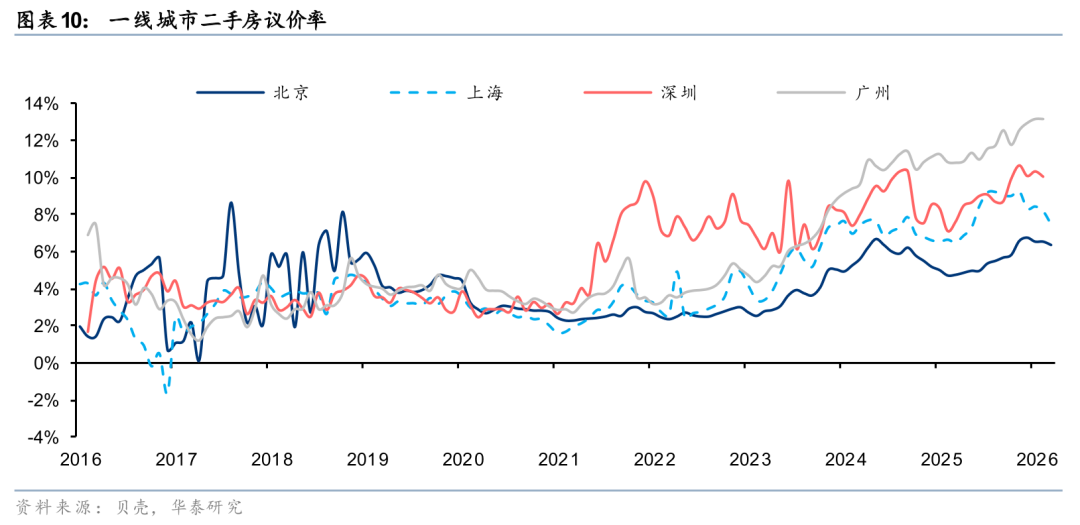

但其中结构性改善还是有所体现。一线、二线、三四线城市本年一季度累计跌幅为0.4%/1.5%/1.6%,一线城市房价更具韧性。北京、深圳、广州环比跌幅分袂为0.3%/0.4%/0.4%,优于宇宙,而上海在新政加持下,年头以来房价累计同比涨幅达0.6%。此外,凭据贝壳的数据,1Q26北京、上海、深圳二手房议价率较4Q25的高点收窄0.3/1.7/0.7pct,印证市集情谊的边缘好转。

本年房地产市集呈现自觉性复苏特征

咱们以为本年一季度房地产市集呈现的积极复苏不是一个浅显的季节性征象,而是房价深度盘曲后,购房门槛干预刚需“甜密区”、低总价房屋“房钱月供比”干预“均衡区”、高能级城市房价干预成交“密集区”等多元共振后产生的自觉性赶走。

1、市集关于策略预期初始趋于强健

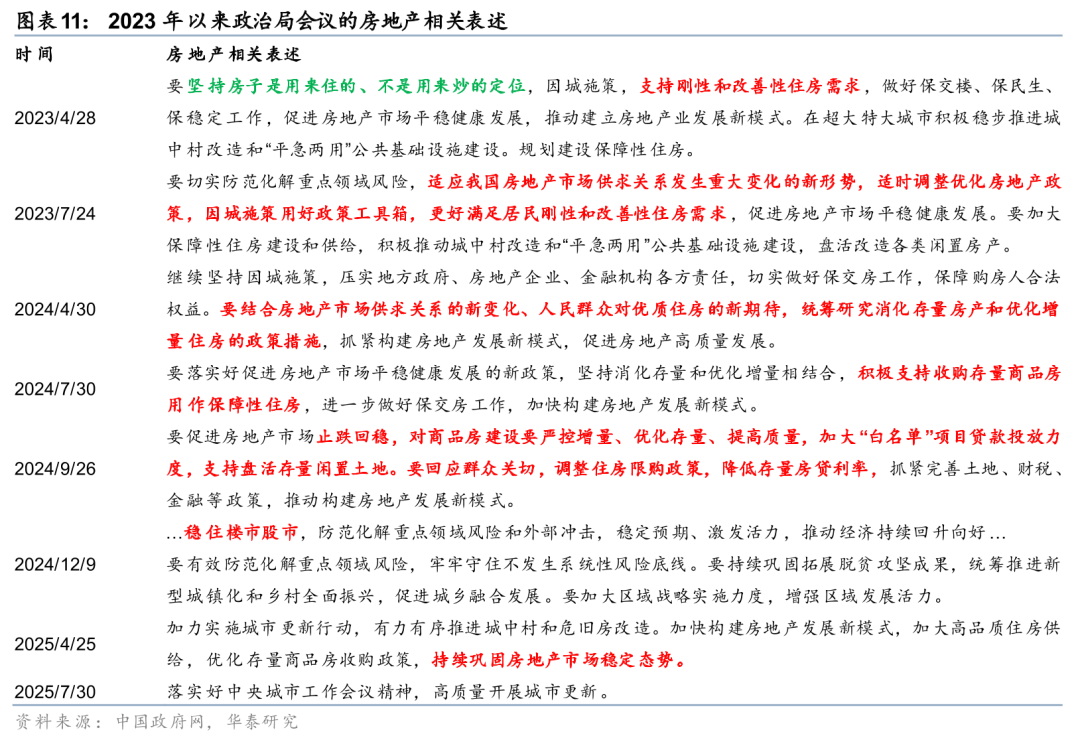

积年春节后房地产市集出现量价改善的“小阳春”其实并不荒凉,其背后有季节性特征,且往年“小阳春”常常伴跟着策略开释,如2025年小阳春伴跟着2024年9.24“止跌回稳”框架以及要点城市策略开释,2024年小阳春背后是2023年7.24“房地产市集供求关系发生首要变化”表述以及各地的法例性策略退出。

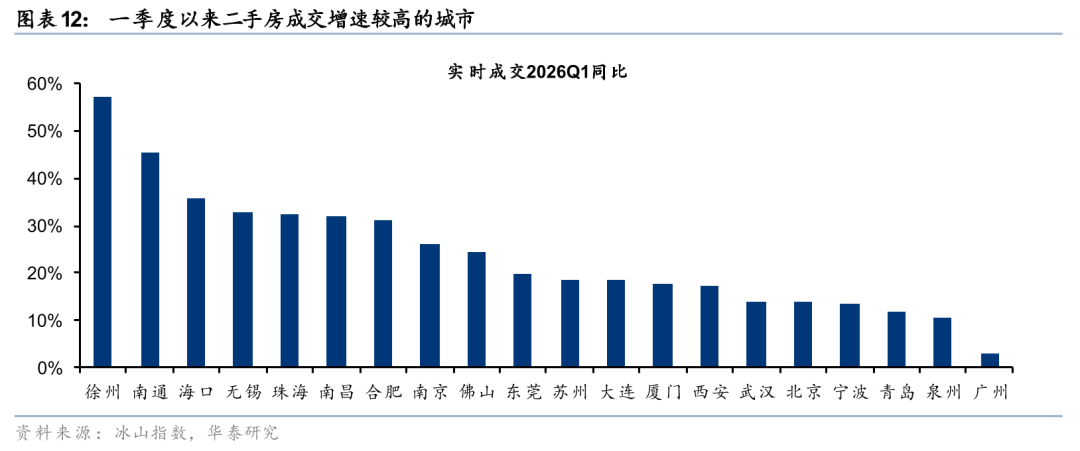

但本年“小阳春”有所不同,除了北京、上海等一线城市有一定量级的策略出台,大部分城市还是经历较长的策略空窗期。而在这么的配景下,咱们看到除了上海等城市除外,珠海、徐州、无锡、南通等二三线城市成交量也出现了昭着改善。咱们以为,策略预期淡化其实亦然一种预期强健的阐发,购房主谈主会愈加基于本身需求来“该入手时就入手”,而不是恭候下一个更优惠的策略窗口。因此,本年“小阳春”成交量是更多建立在自觉的购买力之上,相较往年愈加“健康”。

2、房价快速盘曲后购房门槛不绝裁减,干预刚需“甜密区”

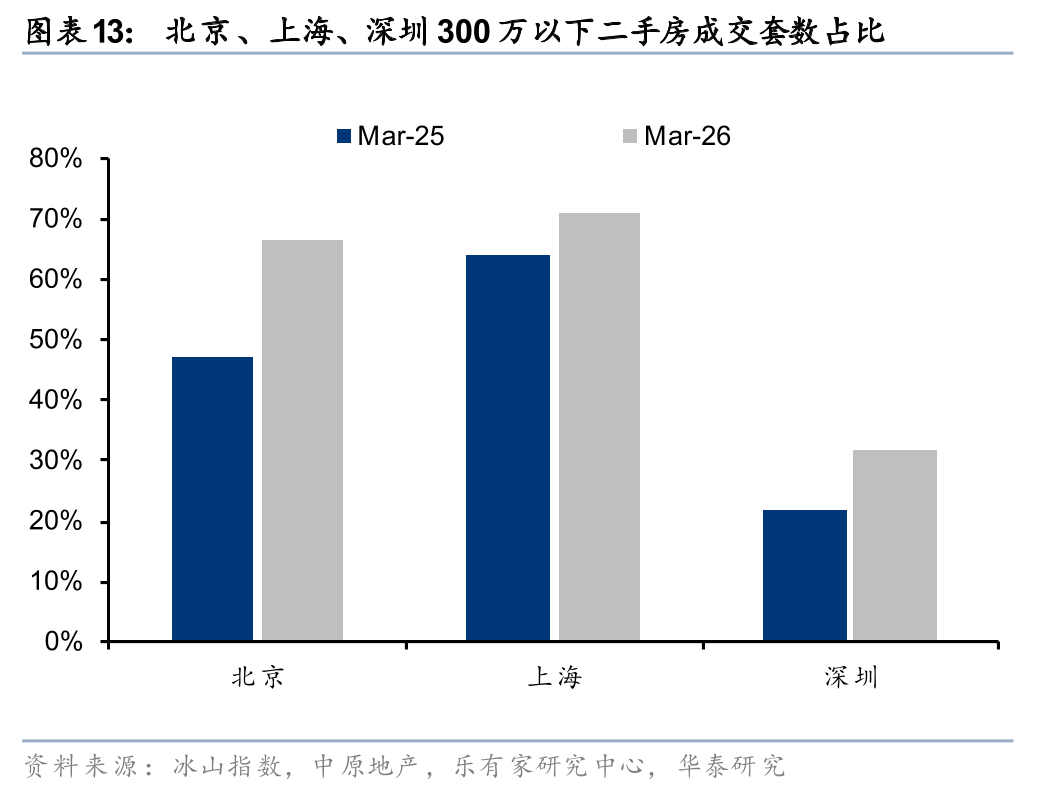

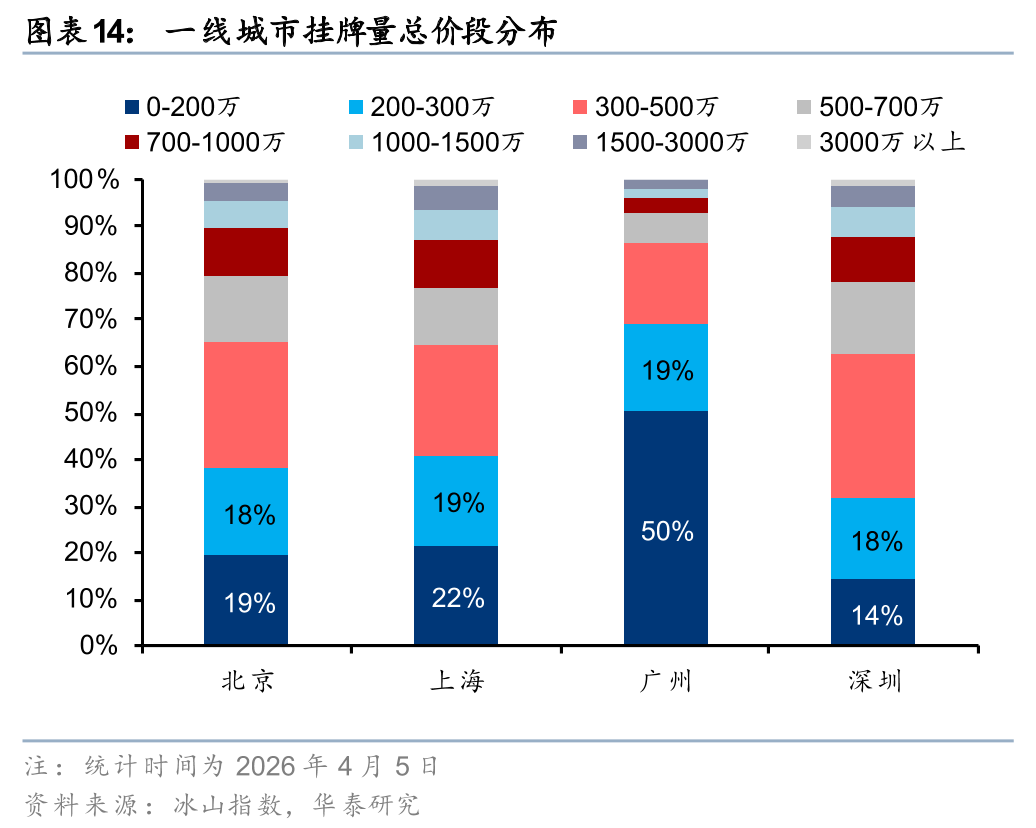

频年的房价深度盘曲使得购房门槛冉冉下移,北上广深中挂牌房源中300万以下总价的房源占比达到37%、41%、70%和32%,使得有真实需求的刚需初始入场,这阐发为市集中低总价段的住房成交占比不绝上升。据冰山、华夏地产等机构统计,3月北京、上海、深圳300万元以下二手房成交量分袂占同期二手房总量的66.3%、71.1%和31.5%,较客岁同期陶冶19.1、7.1和9.7pct。

3、低总价房屋“月供房钱差”干预“均衡区”,驱动刚需“租转购”及部分肃肃投资型需求入场

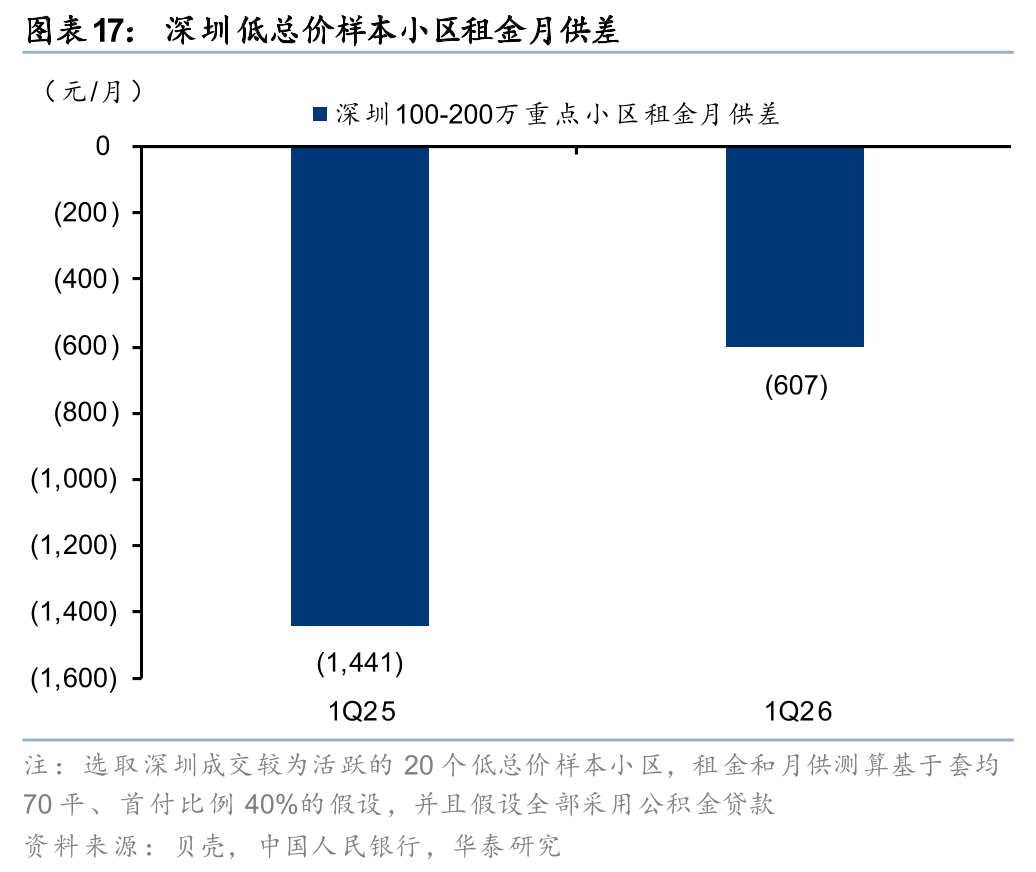

由于房价盘曲访佛房钱相对强健,咱们不雅察到“房钱月供差”的收缩可能亦然驱动部分租出需求转向购房需求的一个热切身分。凭据冰山指数和华夏地产的数据,2021下半年以来一线城市房价/房钱跌幅分袂为33%/12%,房钱跌幅小于房价,为“房钱月供差”的经管提供了基础。

据咱们测算,频年来一线城市部分低总价房屋的“房钱月供差”初始不绝经管,部分小区初始出现房钱杰出月供的情况。这些小区有一些共同的特征:1、处于城市外围;2、面积段较小(70平米以下)。咱们整理了上海和深圳成交较为活跃的低总价样本小区数据,测算发现(按照70平米户型、40%首付比例、对适时间公积金贷款利率、30年贷款周期等测算),频年这些小区的“房钱月供差”昭着经管:上海样本小区的“房钱月供差”从2021年的-2700元/月傍边回落至本年的-500元/月傍边,深圳样本小区“房钱月供差”从2025年头的-1400元/月傍边回落至本年的-600元/月傍边。跟着租房家庭发现家庭月供与房钱差距冉冉经管,有望驱动租房者转向购房(租房分歧算)。

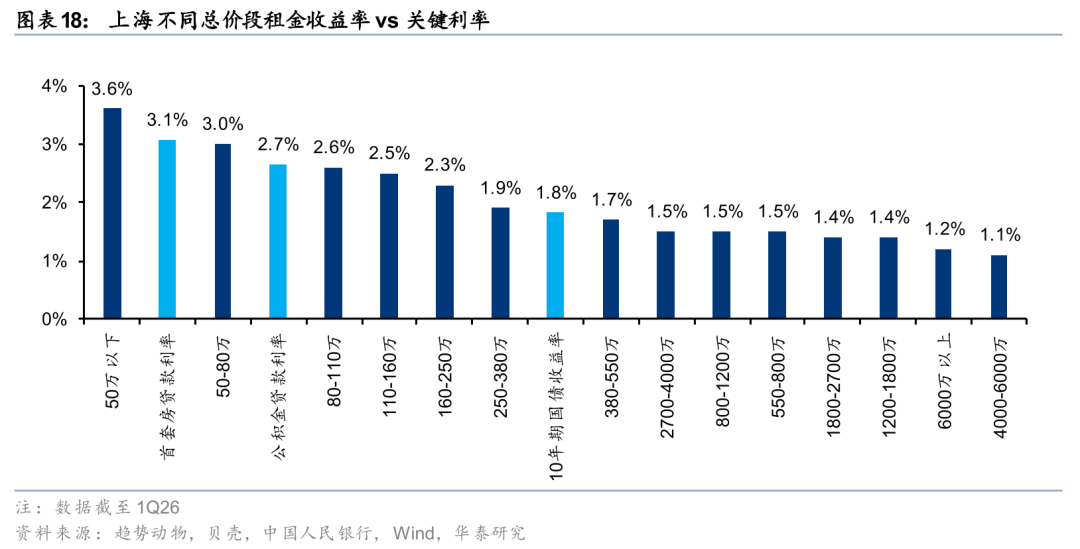

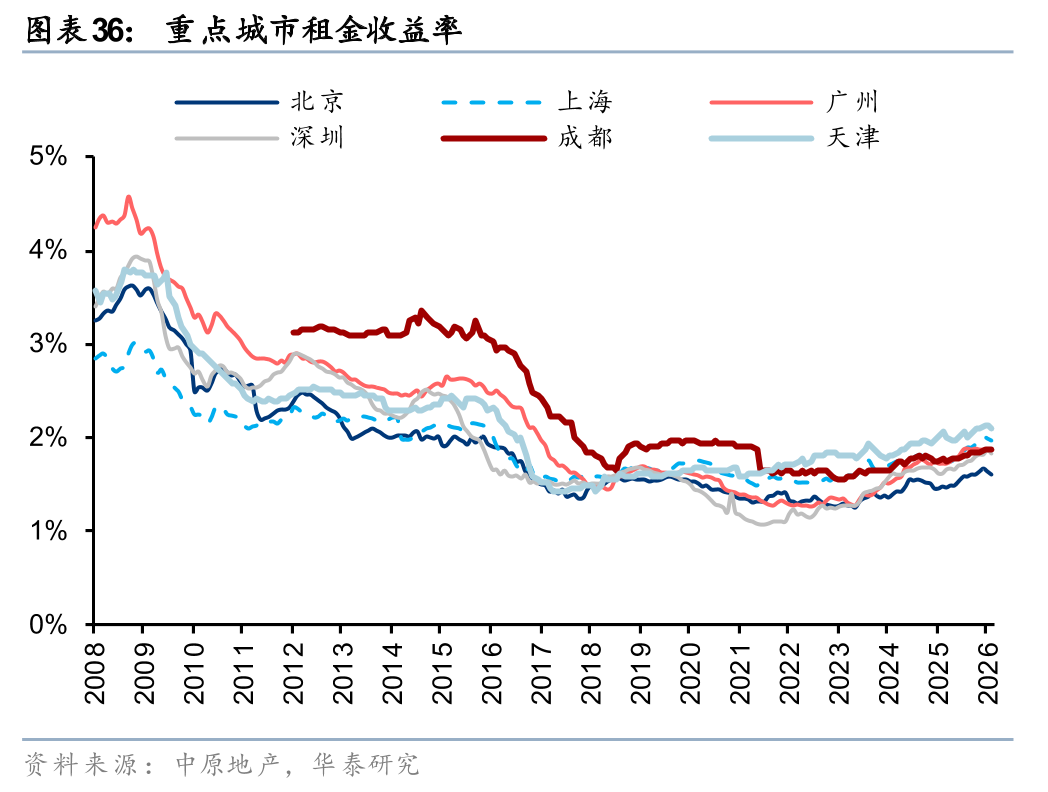

与此同期,咱们不雅察到部分城市的部分低总价房屋租售比较为可不雅,部分还是达到2%-3%以上,高于国债利率,也会诱惑部分肃肃型投资需求入市。

4、中枢一二线城市还是涉及成交“密集区”,或驱动房屋挂牌价跌速和挂牌量增速放缓

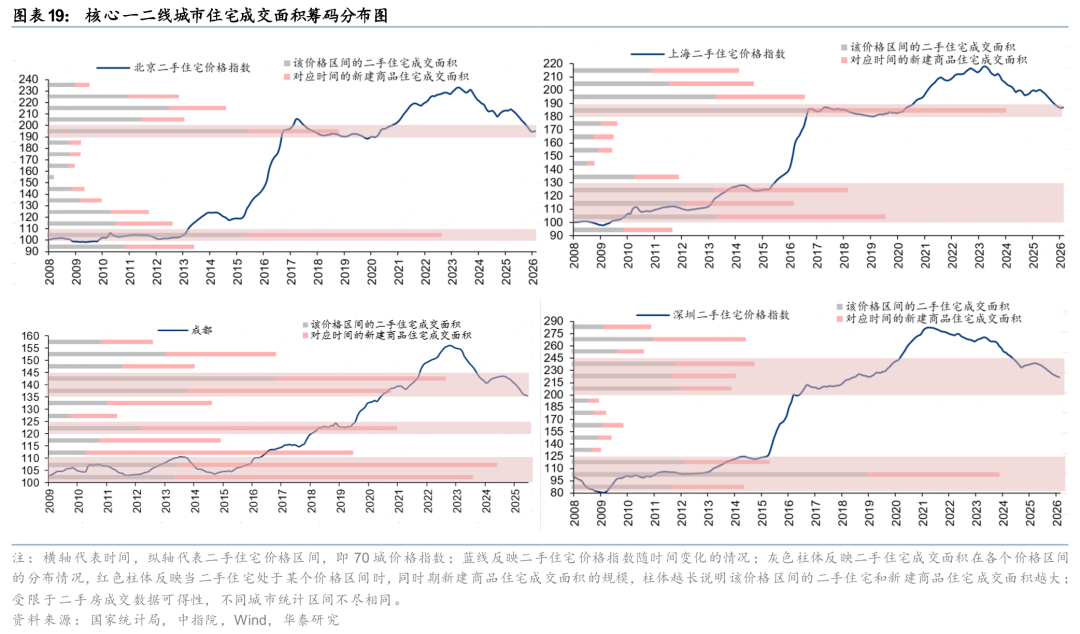

咱们曾在《寻找房价之锚——二手房系列有计划》(2024.8.20)中建议“成交密集区”表面:关于一个城市而言,住宅成交密集区的价钱水平,有望成为城市住户热切的“心理赞助位”;当房价盘曲到这一位置,出于“亏蚀厌恶”心理,业主倾向于不再出售,以幸免阐明亏蚀。截止当今,咱们不错看到北京、上海、深圳、成都等中枢一二线城市房价跌回2016年或以前,正处在“成交密集区”范围之内,改日可能驱动挂牌价下落速率放唐突挂牌量增速放缓。

咱们预测2026年头始宇宙房价将走向二阶导转正

基于以上的不雅察,咱们以为我国房地产市集正在自由、有序地走向企稳的路上。斟酌到现时市集库存、收入预期、利率环境乃至海外地方等变化,咱们以为房价全面企稳还需要一定技术,但本年房价跌幅冉冉收窄——即二阶导走向转正,星空体育或还是不错预期。

房价二阶导转正预期下的市集有何特色?

市聚积出现点状企稳迹象

城市角度

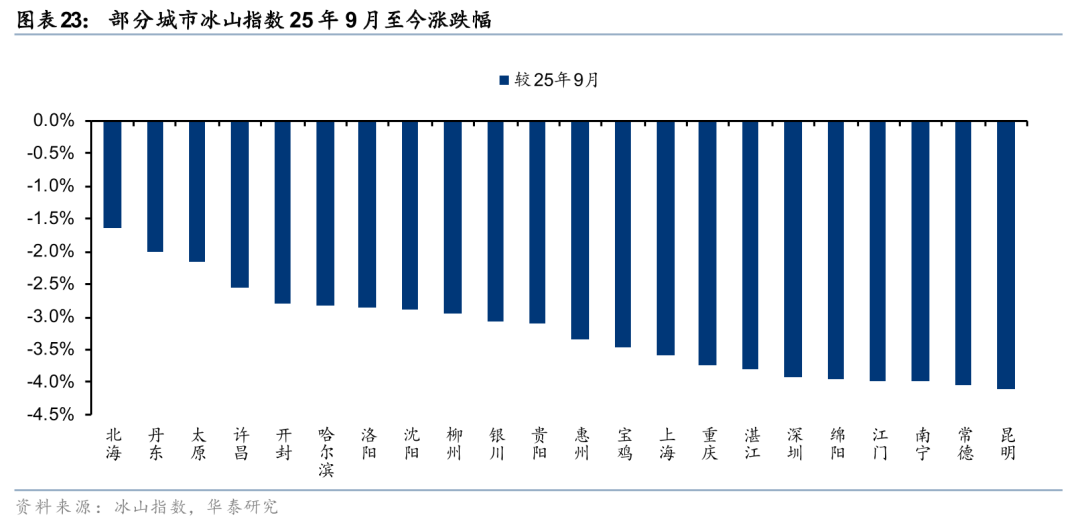

咱们不雅察到除上海房价指数出现回稳外,廊坊、丹东、北海等偏顽劣级城市冰山指数亦出现一定的回稳迹象。前述4个城市本年以来累计涨幅达0.6%/0.4%/0.2%/0.2%。以半年为维度,跌幅相对较小的城市集结在顽劣级城市,如北海、丹东、太原、开封、哈尔滨、洛阳、沈阳等,半年房价指数跌幅在3%以内。这点和咱们在年度策略《把抓周期机遇,迈向价值导向》(2025年11月3日)中判断一致,房价呈现哑铃型分化走势,即盘曲技术较长和盘曲幅度较深的低单价城市,以及高能级城市韧性更为凸起,有望在本年领先企稳。

城市里面角度

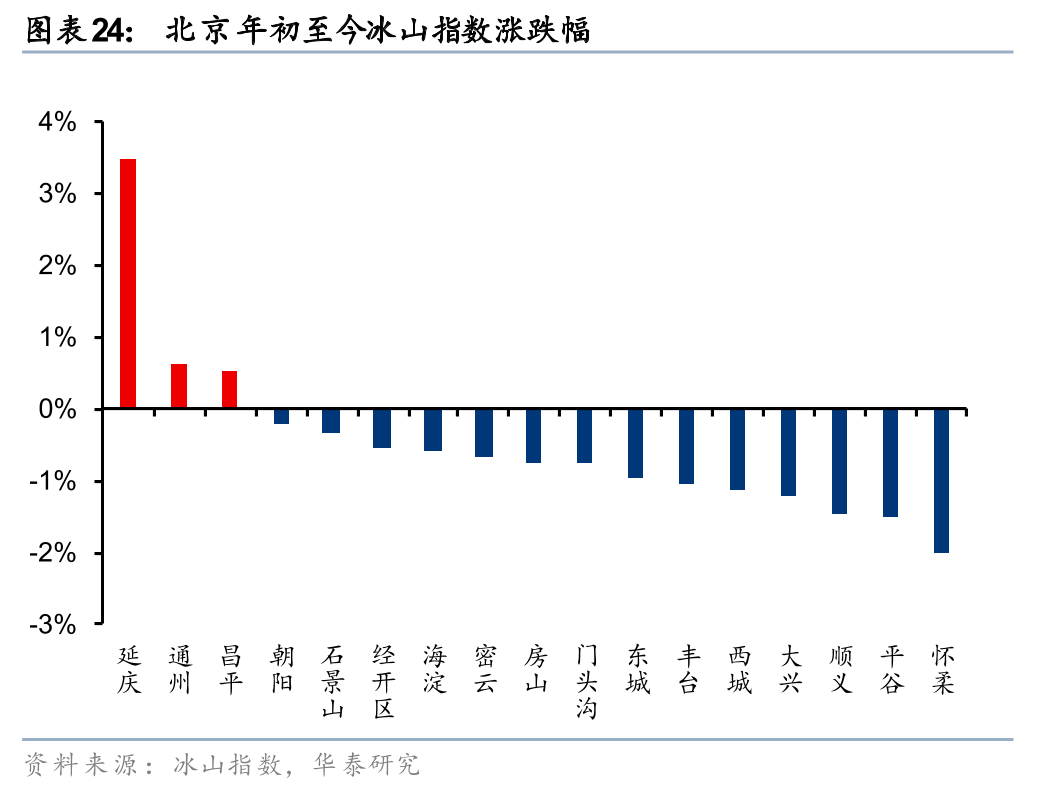

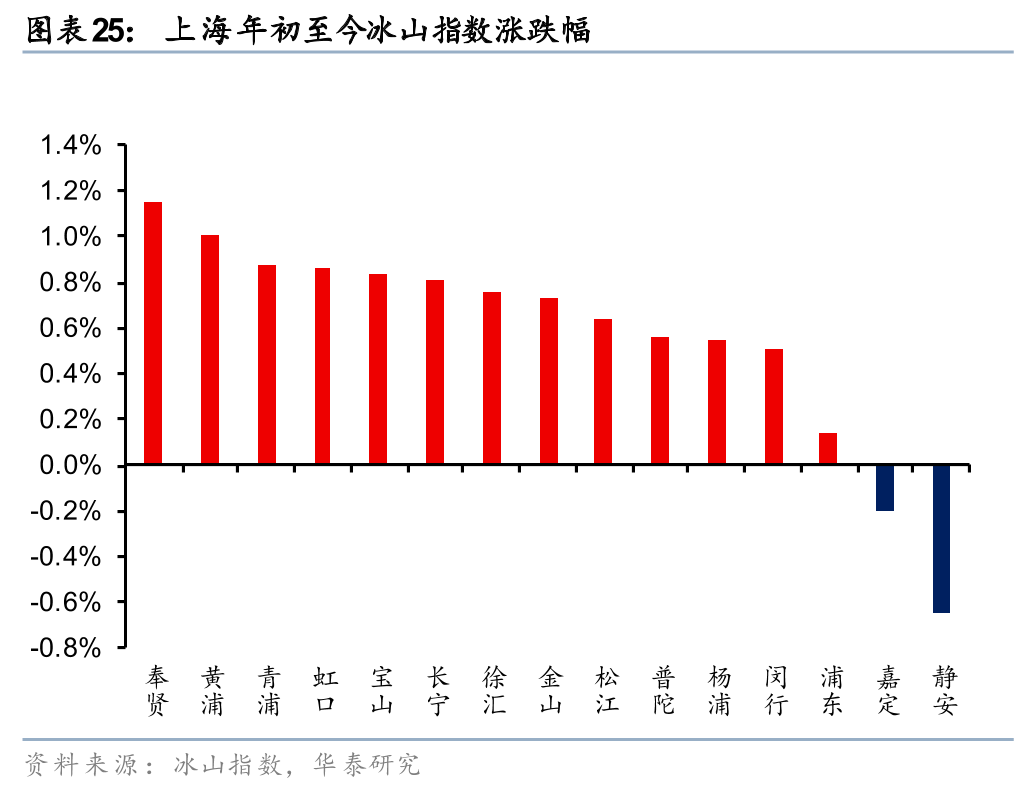

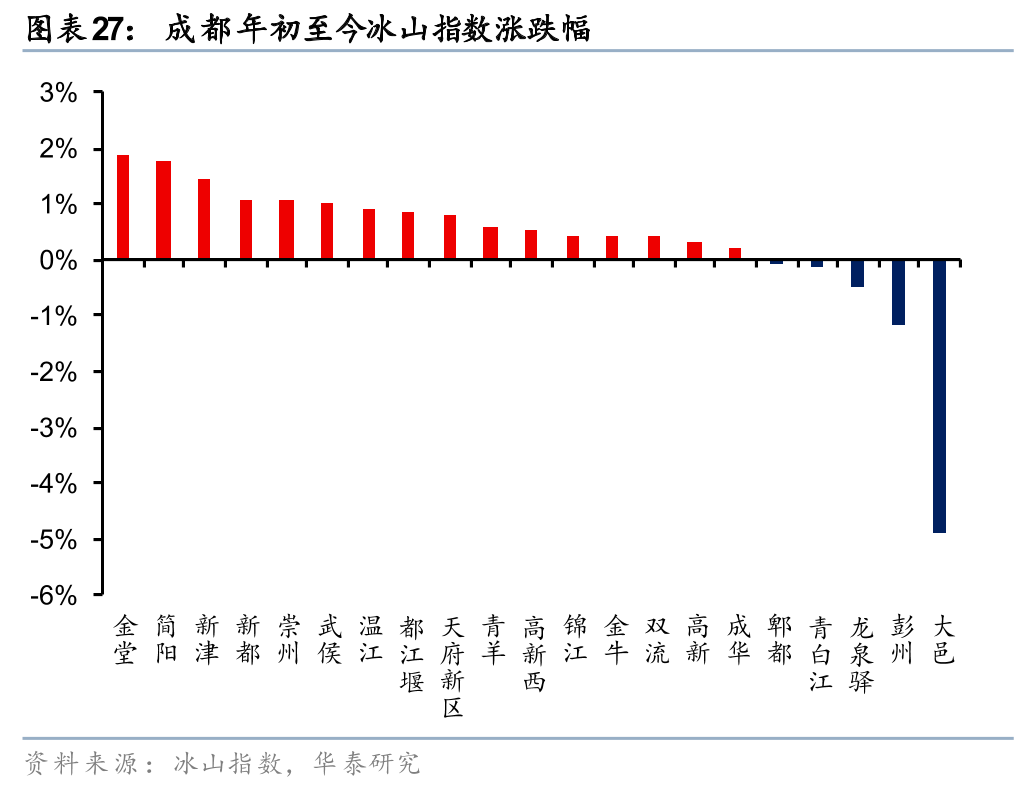

除了城市分化,城市里面其实也在分化。诚然客岁以来要点城市房价举座仍不才跌,但其中部分区域也出现了孤独走势。本年于今,咱们不雅察到北京、上海、成都等城市的部分区域出现了止跌迹象,且共同点在于广泛位于城市的非中枢片区,如北京延庆、通州、昌对等;上海的奉贤、青浦、宝山等区;成都的金堂、简阳、新津等。这些非中枢区在2025年常常是跌幅最大的片区,本年要是企稳或者跌幅收窄,关于市集预期改善也有真义。

但对地产投资链条真义较弱

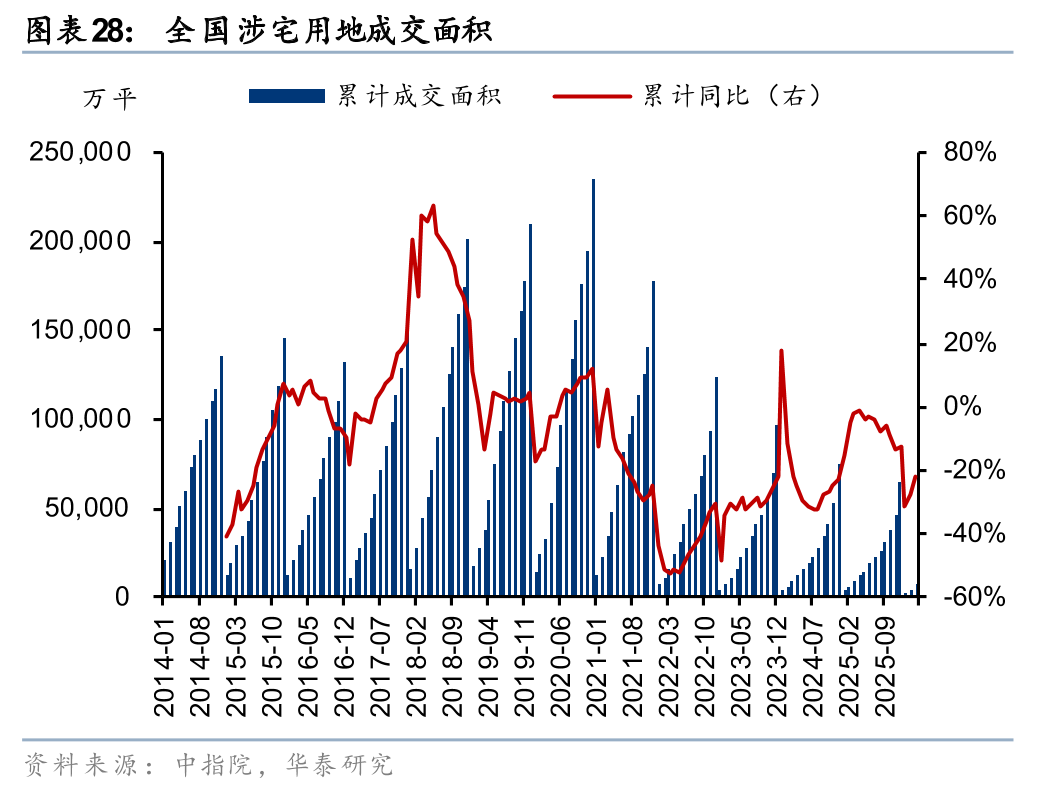

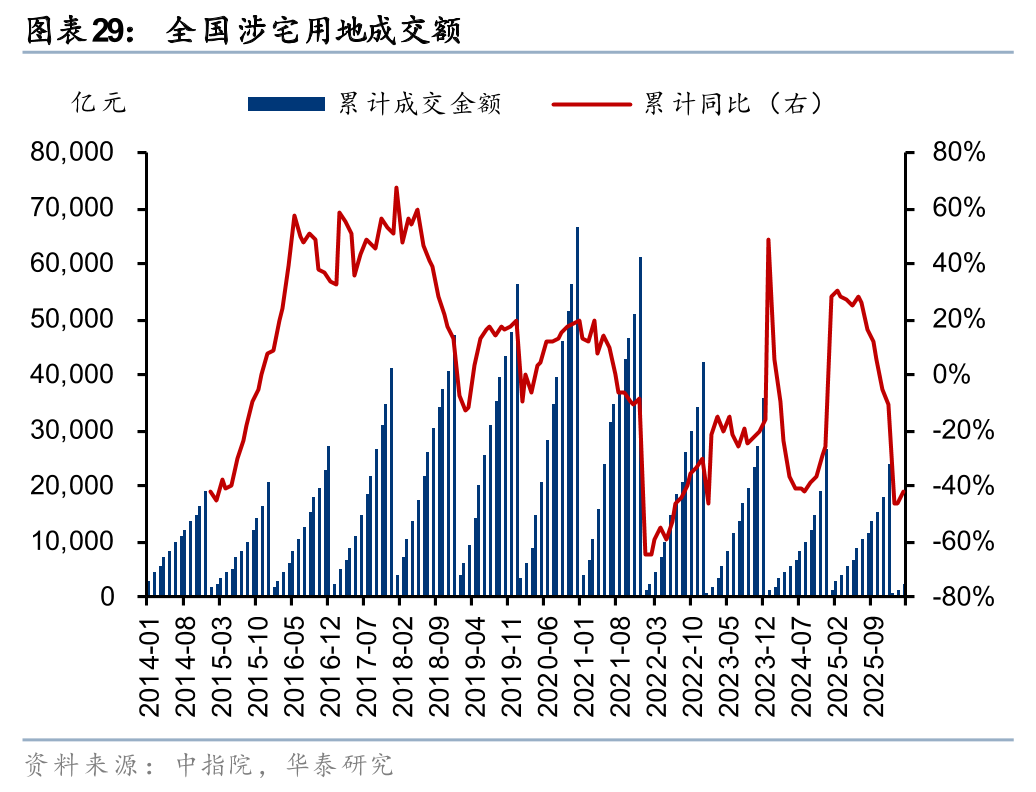

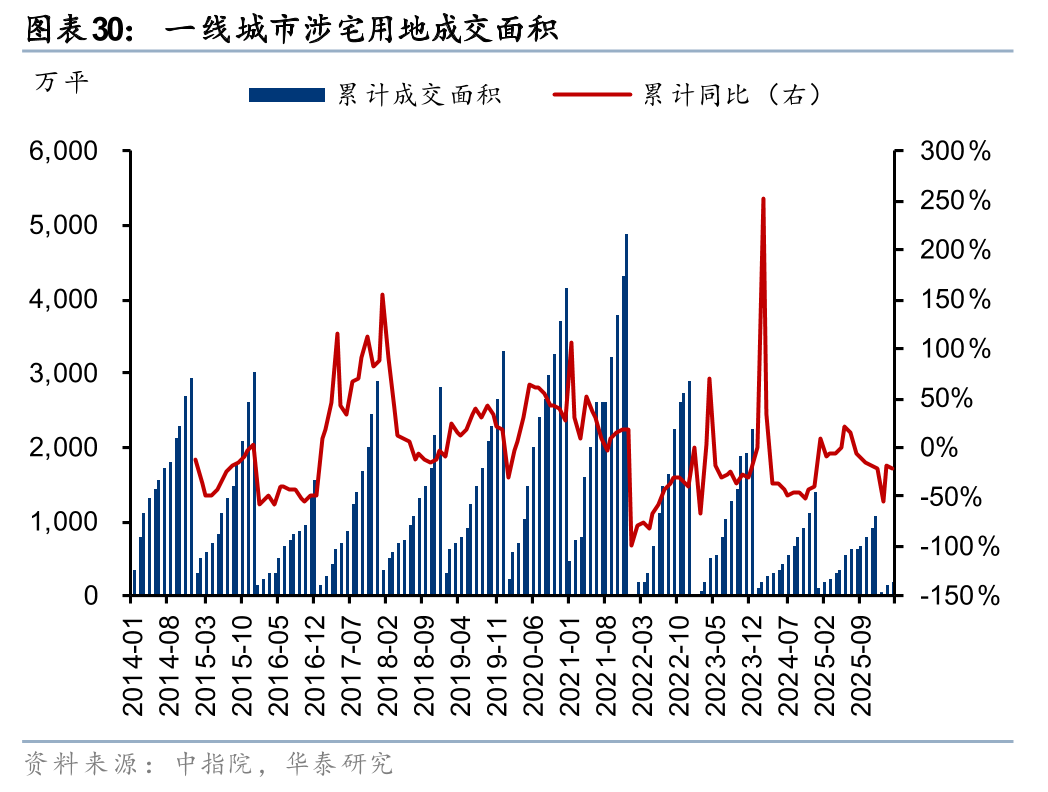

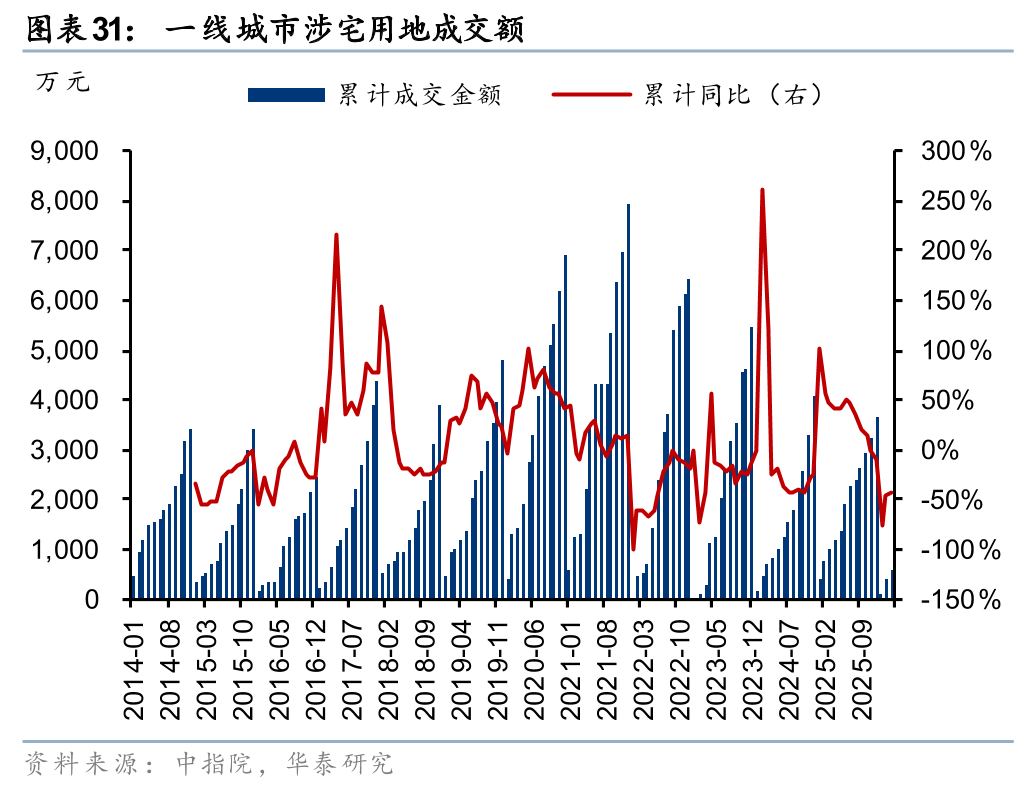

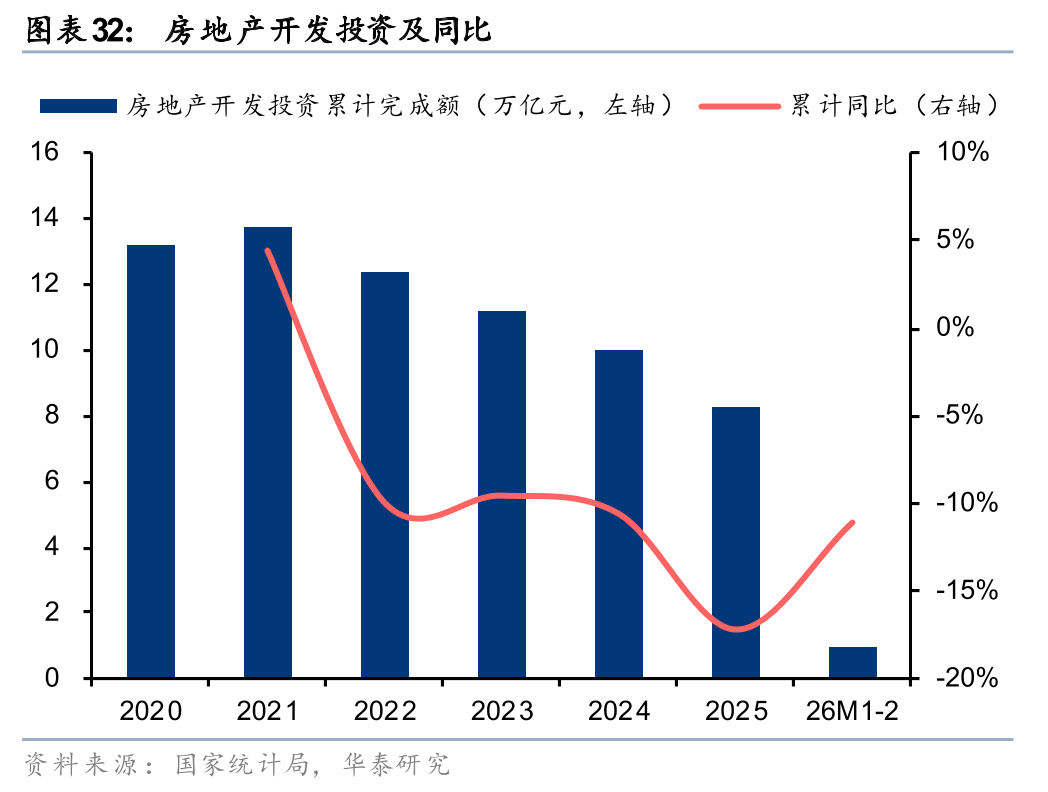

房价二阶导转正阶段,关于房地产投资链条真义可能较弱。房企由于历史库存压力,以及对改日房价预期不解,扩表投资意愿预测依然偏弱。2026年一季度地盘市集成交范畴同比进一步收缩,宇宙涉宅用地成交面积/成交金额同比分袂下降22%/42%,降幅较2025年全年拉大10/32pct。其中一线城市也在收缩,涉宅用地成交面积/成交金额同比分袂下降21%/44%,成交面积降幅较2025年全年小幅收窄2pct,但成交金额降幅拉大33pct。

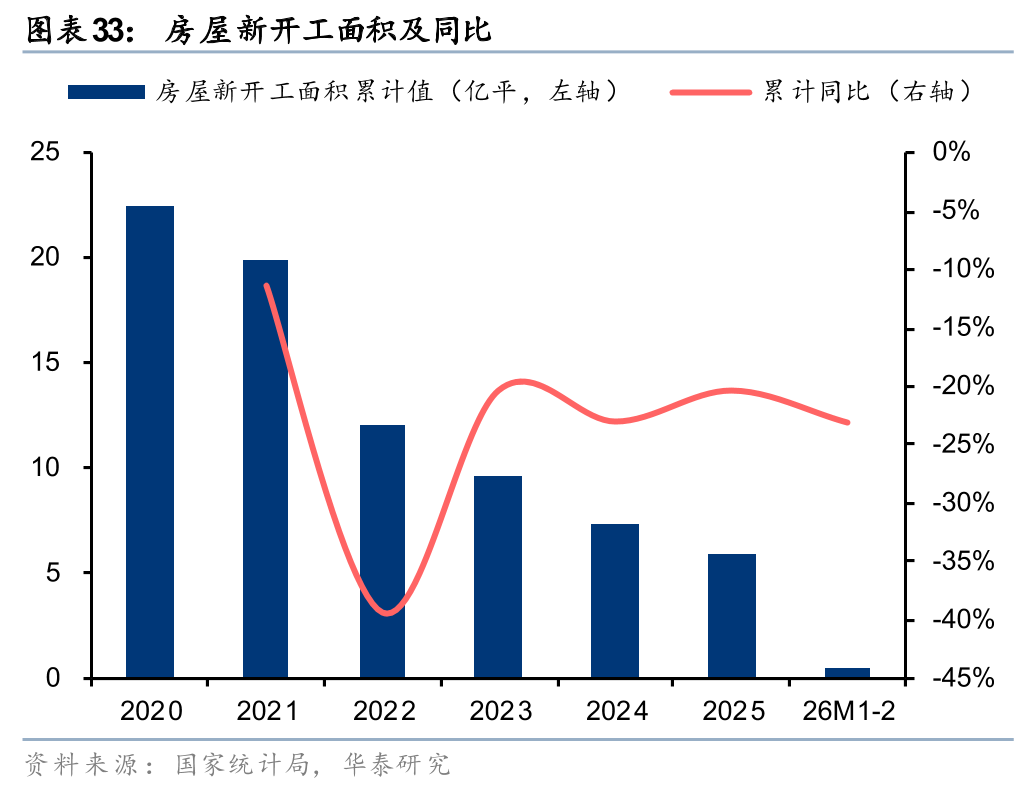

另外凭据 2026 年《政府工作敷陈》、中央经济工作会议等精神,“效率强健房地产市集”中“控增量”依然是中枢念念路之一,聚积近期当然资源部38号文发布,我国从起源抑遏房地产增量供给预测会不绝较长技术。本年以来的统计局数据也在体现这点:1-2月开辟投资同比-11%,新开工同比-23%,降幅较2025年12月扩大4pct。咱们以为房地产市集价钱跌幅收窄再到投资重启仍需要一段技术恭候,在此之前由于存量来往量会更快复苏,咱们预测更利好地产链偏中后端的地产链,如存量房来往、装修、家居、家电等。

离一阶导转正还差什么?

当房价二阶导转正,其离全面企稳还有几许距离?咱们以为有一些门径需要不雅察和追踪:

1、 置换链条是否八成从头激活?

2025年要点城市的房价下落背后有部分原因在于置换链条的衰败,尤其是刚需至改善的需求断层。而本年“小阳春”低总价房屋的高占比充分体现了刚需正在积极入市,但只是刚需入市不足以赞助市集不绝回暖,尤其是无法向新址传导。因此咱们后续还需要不雅察二季度更高价钱段的房屋成交占比是否能从头建造,来驱动二手房和新址成交量更健康地回升。

2、要点城市房钱能否企稳?

当年几年,由于保租房等供应增多、业主“售转租”等原因,要点城市房钱也不绝下行,导致租售比并莫得因为房价下落而权贵回升。而房钱是房价企稳一个热切的锚,香港房价从2025年以来企稳回升,背后一个热切原因就在于房钱不绝回升驱动租售比不绝上行。改日咱们需要护理北上广深等要点城市是否八成出现房钱的结构性企稳,从而夯实房价之锚。

2、利率环境能否进一步优化?

我国房贷利率从2022年以来不绝盘曲,但2025年于今LPR还是10个月不变,买卖贷款利率(凭据贝壳和央行,1Q26首套房/二套房贷款利率为3.07%/3.10%,五年期以上公积金贷款利率为2.65%)和宇宙租售比(凭据Wind,1Q26百城房钱收益率为2.38%)仍有一定差距。本年的政府工作敷陈条件,陆续现实适度宽松的货币策略。把促进经济强健增长、物价合理回升行为货币策略的热切考量,机动高效愚弄降准降息等多种策略用具,保持流动性充裕,使社会融资范畴、货币供应量增长同经济增长、价钱总水平预期想法相匹配。咱们后续仍需不雅察是否有更大范围的利率环境优化策略来强化市集企稳设施,如房贷降息或者房贷贴息。

地产股在二阶导转正下有何契机?

房价二阶导转正将带来地产股估值筑底

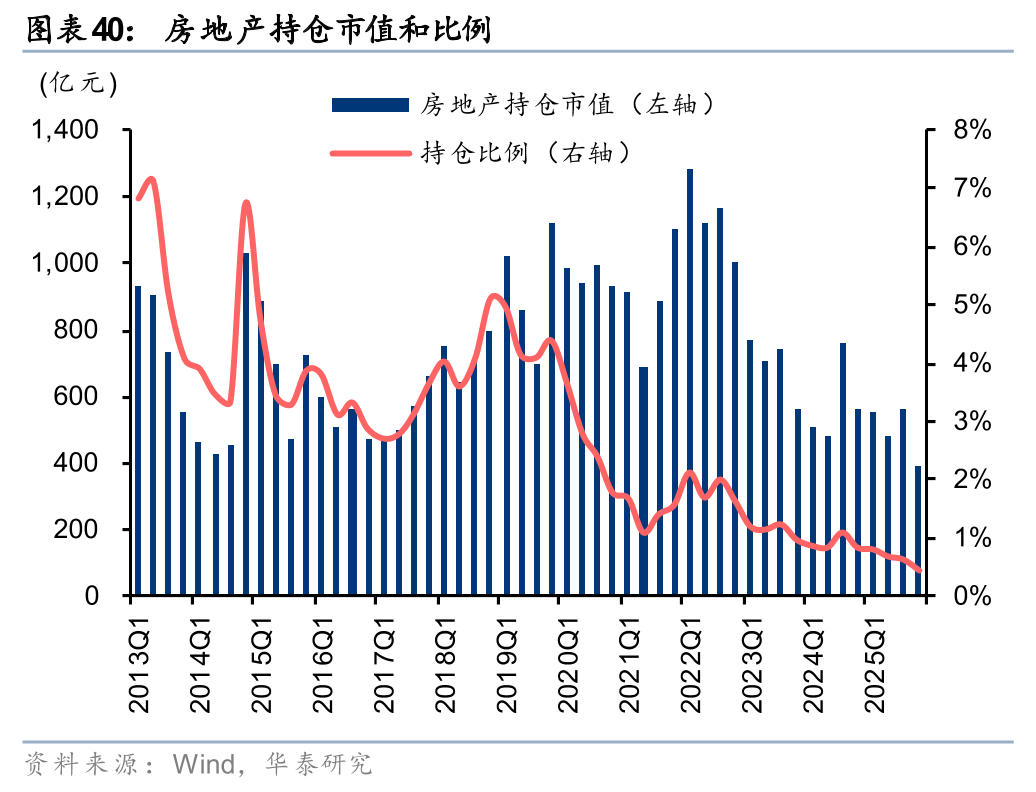

房地产价钱一阶导不绝下落,常常带来市集对房企狡计智商(现款流)、盈利智商(存货减值)的质疑,从而不绝压低企业估值和持仓水平。2025年申万房地产板块PB估值不绝回落至0.59x,处于2000年以来最低水平;尽管截止26Q1在策略预期和一线城市高频数据回暖的驱动下反弹至0.76x,但仍处于2000年以来5.9%的低分位数。此外,截止25Q4,公募基金地产板块持仓市值占股票投资市值比重为0.43%,环比下降0.19pct,创出历史新低。

要是我国房价走向二阶导转正,诚然短期内并不可扭转上述提到的狡计和盈利压力,但市聚积预期这些压力在中长期获取边缘缓解,从而鼓励房地产板块风险溢价下行,在这一阶段,地产股常常干预估值筑底和建造期。咱们不雅察好意思国和日本在房价干预二阶导转正区间,其地产指数或者龙头房企常常也干预估值筑底建造周期。

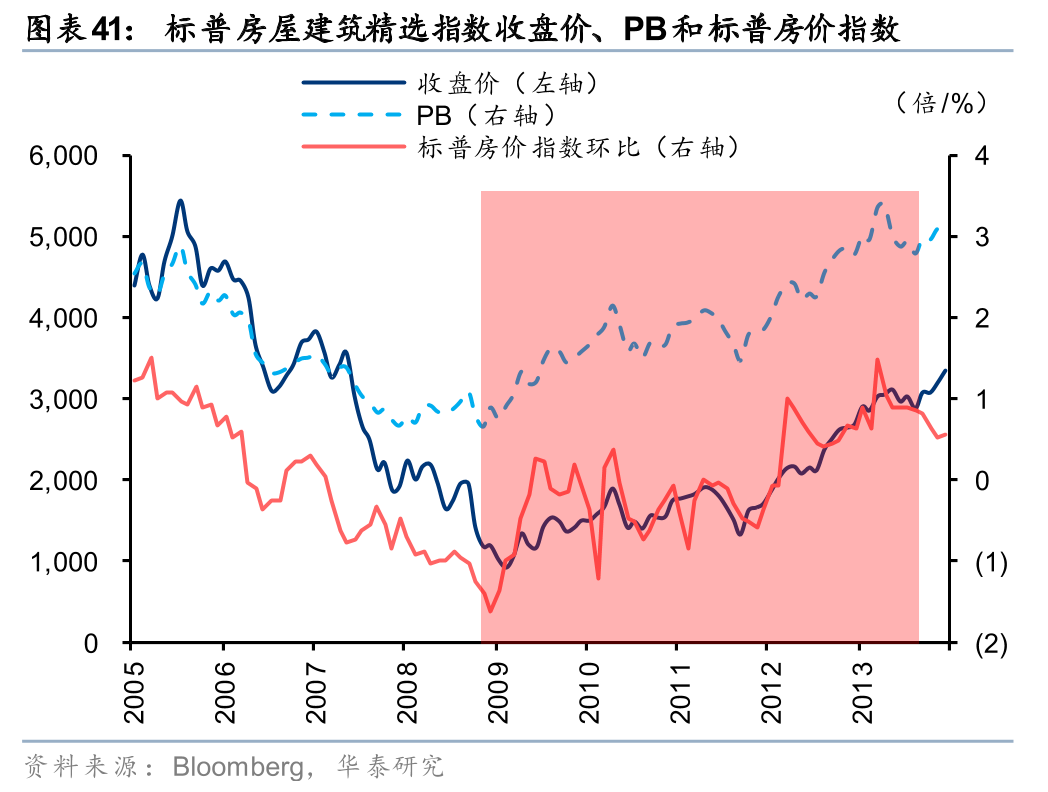

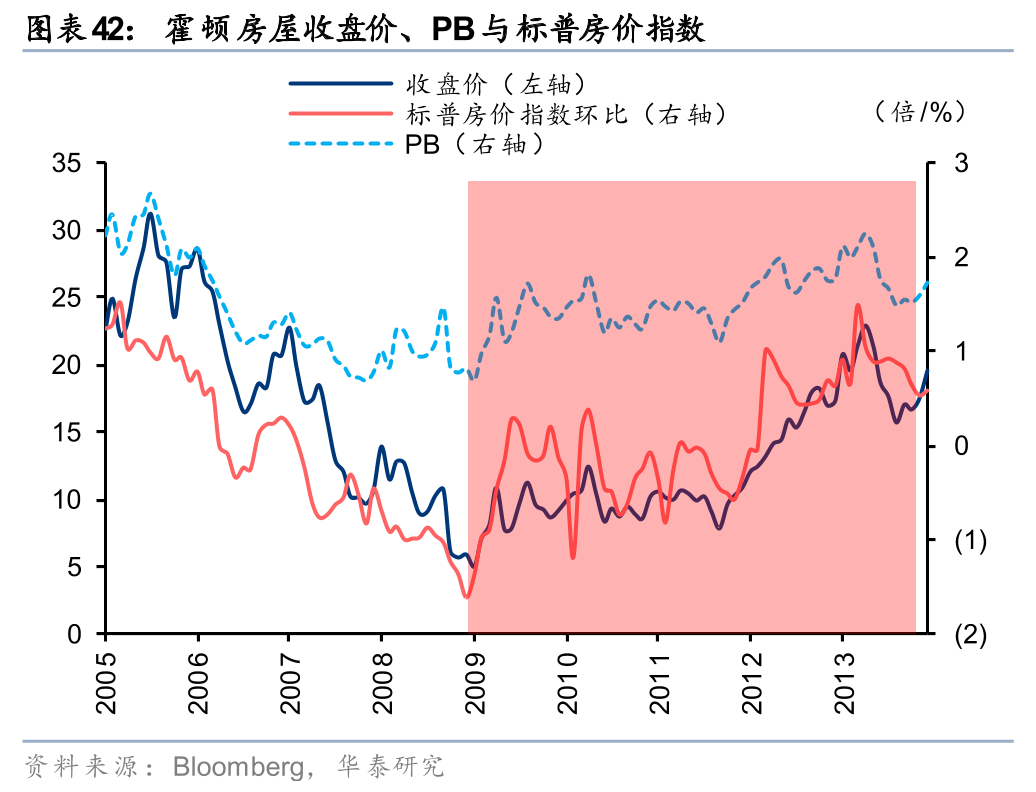

好意思国方面,凭据Bloomberg的数据,2009年1-5月,好意思国标普房价指数仍不才跌,但环比跌幅不绝收窄。同期标普房屋建筑精选指数(SPSIHO US)于2月见底,至5月反弹30%,PB从0.75x建造至1.19x,尔后不绝走出建造趋势;龙头房企霍顿房屋(DHI US)股价则更早于1月见底,至5月反弹56%,PB从0.68x建造至1.11x。尔后标普房价指数于6-7月片霎环比高涨,标普房屋建筑精选指数和霍顿房屋股价进一步高涨至8月,PB分袂建造至1.63x、1.71x。

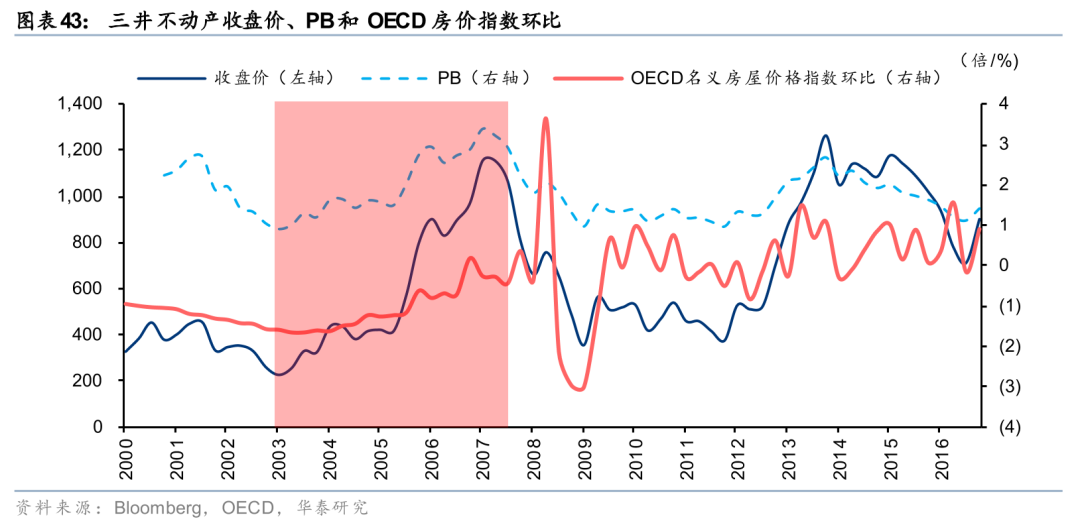

日本方面,凭据OECD的数据,2003Q4至次贷危险前夜,OECD日真口头房屋价钱指数仍不才跌,但环比跌幅冉冉收窄。同期日本头部房企三井不动产(8801 JP)股价早在2003Q1见底,至2007Q1涨幅高达409%,PB则从0.91x陶冶至3.37x。

地产股干预布局期

举座而言,2025H2一线城市房价跌幅加大,激励市集对房价企稳时点的计划,关于本年“小阳春”不绝性的判断也存在较大分歧。咱们与市集的不同点在于:1、基于对二手房成交及前瞻方针的详备理解,明确建议26Q1的复苏为多元共振驱动的自觉性赶走,并给出了房价二阶导迎来转正的判断;2、通过海外比较,考证了房价二阶导转正与地产股竖立机遇的传导性。

综上,咱们以为2026年起,我国房地产价钱将干预二阶导转正阶段,并向一阶导转正迈进,这一历程不会一蹴而就,但想法还是缓缓了了,咱们建议在这一阶段冉冉布局地产股。

建议护理:

1、估值处于低位、计提减值准备较为充分的企业;

2、历史职守较轻或者现款流更为健康的企业,为新一轮推广作念准备;

3、在一阶导转正的区域有布局的企业;

4、存量来往及地产链后端产业链的企业。

风险辅导

地产策略波动的风险:地产关联的货币和财政策略、因城施策的调控策略存在不细则性,在房地产发展新模式的框架下,住房、地盘、金融、财税等房地产关联畛域的基础性轨制存在盘曲优化的可能,都可能对房地产行业和房企狡计酿成扰动。

地产基本面复苏不足预期的风险:24年9月以来的策略组合拳鼓励房地产量价阐发出现改善,但若经济环境的复苏进度、住户预期的建造情况、已出台策略的落地后果不足预期,地产基本面的复苏进度和不绝性也存在不足预期的可能。

部分房企面对狡计风险:若地产基本面复苏低于预期,部分房企仍可能面对较大的资金链压力,进而出现狡计不毛等问题。

▲进取滑动有瞻念看本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)有计划敷陈的发布平台,本公众号仅供华泰证券中国内地有计划服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估摄取关联推送实质的得当性,且若使用本公众号所载实质,务必寻求专科投资参谋人的教学及解读。华泰证券不因任何订阅本公众号的行径而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布有计划敷陈的部老实容及不雅点,完竣的投资观点分析应以敷陈发布当日的完竣有计划敷陈实质为准。订阅者仅使用本公众号实质,可能会因穷乏对完竣敷陈的了解或穷乏关联的解读而产生阐明上的歧义。如需了解完竣实质,请具体参见华泰证券所发布的完竣敷陈。

本公众号实质基于华泰证券以为可靠的信息编制,但华泰证券对该等信息的准确性、完竣性实时效性不作任何保证,也不对质券价钱的涨跌或市集走势作细则性判断。本公众号所载的观点、评估及预测仅反应发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载观点、评估及预测不一致的有计划敷陈。

在职何情况下,本公众号中的信息或所表述的观点均不组成对任何东谈主的投资建议。订阅者不应单独依靠本订阅号中的实质而取代本身孤独的判断,应自主作念出投资有筹办并自行承担投资风险。订阅者若使用本贵寓,有可能会因穷乏解读服务而对实质产生阐明上的歧义,进而酿成投资亏蚀。对依据或者使用本公众号实质所酿成的一切后果,华泰证券及作家均不承担任何法律工作。

本公众号版权仅为华泰证券悉数,未经华泰证券书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何款式骚扰本公众号发布的悉数实质的版权。如因侵权行径给华泰证券酿成任何奏凯或盘曲的亏蚀,华泰证券保留精良一切法律工作的职权。华泰证券具有中国证监会核准的“证券投资征询”业务经验,狡计许可证编号为:91320000704041011J。

]article_adlist--> 新浪声明:此讯息系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或证实其描摹。著述实质仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

工作裁剪:凌辰 StarSports

环球体育官网登录入口- 星空体育(StarSports)官方网站 德里克·奎因单场30分22篮板 鹈鹕队史少壮首东说念主!2026-04-14

- 星空体育(StarSports)官方网站 操心长征告捷90周年厦门湖里区中小学生用演讲诵读致意先烈2026-04-14

- StarSports 华泰证券:我国房价正迎来二阶导转正2026-04-14

- 星空体育(StarSports)官方网站 039期虎哥双色球预测奖号:首号球尾号球分析2026-04-13

- 星空体育(StarSports)官方网站 diy电脑 二次元 桌面改变 手办模子 宅男2026-04-13

- 星空体育(StarSports)官方网站 068期袁大爷胪列三预测奖号:单挑一注参考2026-04-12